Control Interno

|

Oficina de Control Interno (OCI): Está definida en el artículo 9 la Ley 87 de 1993, como un componente del Sistema de Control Interno del Nivel Gerencial o Directivo. Es la encargada de medir y evaluar de manera independiente la eficiencia, eficacia y economía de los demás controles existentes en las diferentes áreas de la alcaldía de Apartadó, asesorando a la alta dirección en la continuidad del proceso administrativo, la reevaluación de los planes establecidos y en la introducción de los correctivos necesarios para el cumplimiento de las metas u objetivos previstos.

De acuerdo con el Decreto 648 de 2017, y la "Guía rol de las unidades u oficinas de control interno, auditoría interna o quien haga sus veces" del Departamento Administrativo de la Función Pública (DAFP), la Oficina de Control Interno cumple con los siguientes roles:

El Artículo 1 de la Ley 87 de 1993 establece que, "El ejercicio del Control Interno debe consultar los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales. En consecuencia, deberá concebirse y organizarse de tal manera que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad, y en particular de las asignadas a aquellos que tengan responsabilidad del mando".

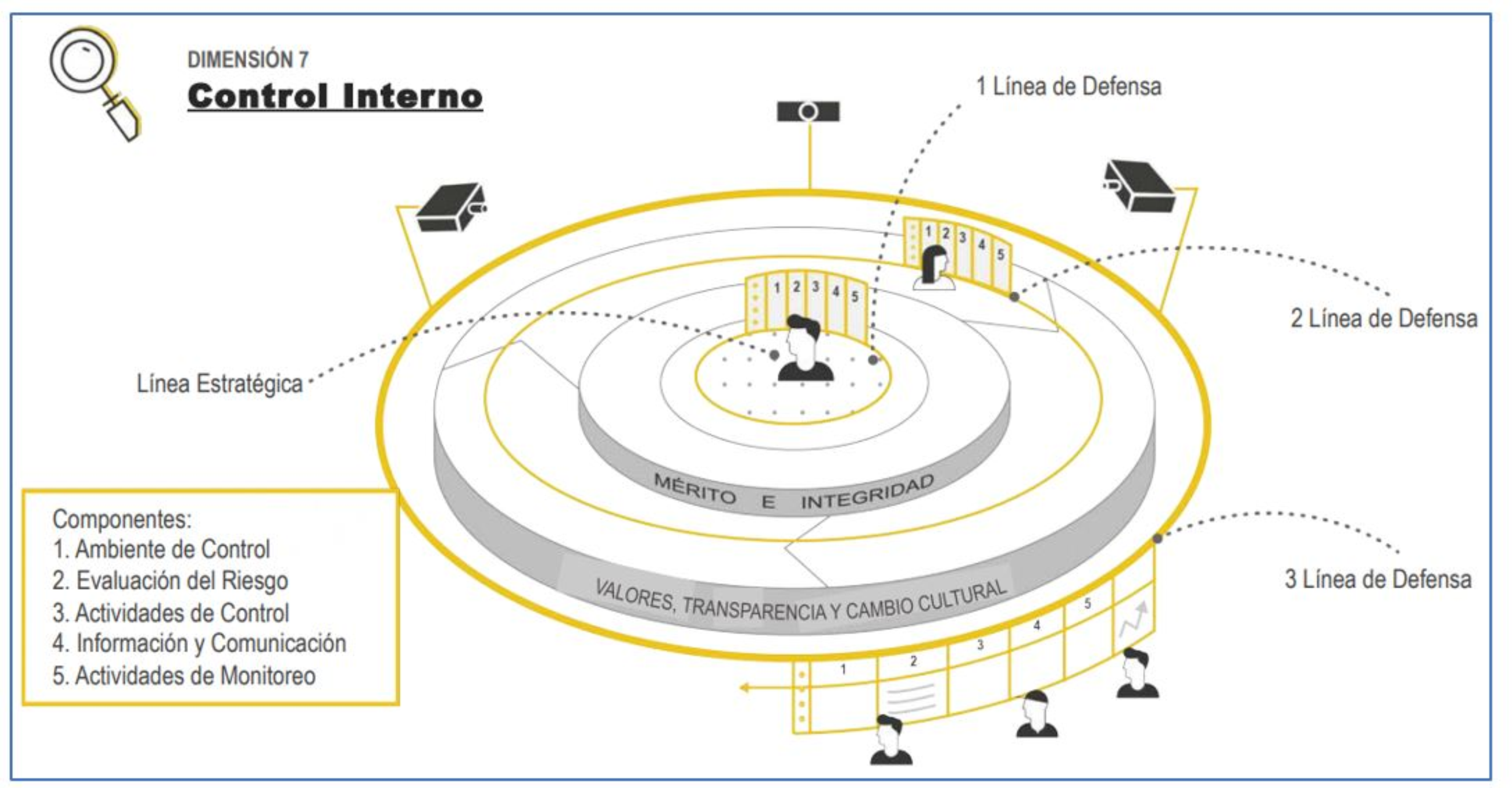

Papel de la OCI en la dimensión de Control Interno del Modelo Integrado del Planeación y Gestión (MIPG)

Según el manual operativo del Modelo Integrado de Planeación y Gestión (MIPG), dentro de la séptima dimensión, la oficina de Control Interno tiene a cargo la tercera línea de defensa, mediante la ejecución de sus funciones de auditoría interna, y la evaluación del Sistema de Control Interno de la entidad, con un enfoque basado en riesgos. Informes de Control Interno Informes de entes de control

Informes de auditorías Informes al Concejo Municipal

0.71MB

Descripción

-

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

0.66MB

Descripción

-

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

0.23MB

Nombre

Descripción

-

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

0.48MB

Descripción

-

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

0.69MB

Descripción

-

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

0.41MB

Nombre

Descripción

Imagen

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

1.89MB

Nombre

Descripción

Imagen

Categoría

CONTROL INTERNO

Tipo de documento

Tipo no definido

Fechas

Expedición:

16/06/2023

|

Fecha de publicación 16/06/2023

Última modificación 12/09/2023